父母离世 银行要求15岁女儿还780万贷款

2017-11-13来源:腾讯财经-金管家 作者:综合点击: 次

在不幸发生的家庭里,没有保险的家庭因不幸的发生,不但遭遇失去亲人的痛苦,还丧失了经济来源;而有保险的家庭,尽管也遭遇失去亲人的痛苦,但却不会因此雪上加霜。因为有保险金可以缓冲经济的压力......保险不是为死去的人准备的,是为活着的人准备的,是爱心、责任心的体现和延伸。

父母遭遇意外,欠银行贷款780万

小华是浙江义乌人,今年刚满15岁,还是个在校学生,半年前父母遭遇意外不幸身亡,留下了频临倒闭的一家皮具加工厂,和一套三居室及全家3口7张保单,其中父亲有3张保单,母亲有2张保单,小华自己有2张保单,由于父母生前还欠银行780万元贷款尚未还清,银行已经把加工厂和父母留给下的3居室收了回去,即便这样,还差600多万贷款尚还清。

银行要求偿还600万,法院的判决是不支持

几个月前,保险公司把小华父母的保险理赔款打到了保单受益人小华的账上,两个人意外理赔金总额420万元,当银行发现这笔款项时,曾要求小华现在的监护人,其爷爷奶奶归还尚未还清的600多万元的贷款时,遭到了拒绝,不得已,银行告到了法院,要求15岁女孩小华替父母偿还尚未还清的贷款,可法官却说:这事管不了,因为那420万元来自保险的理赔款,不能用于抵债...

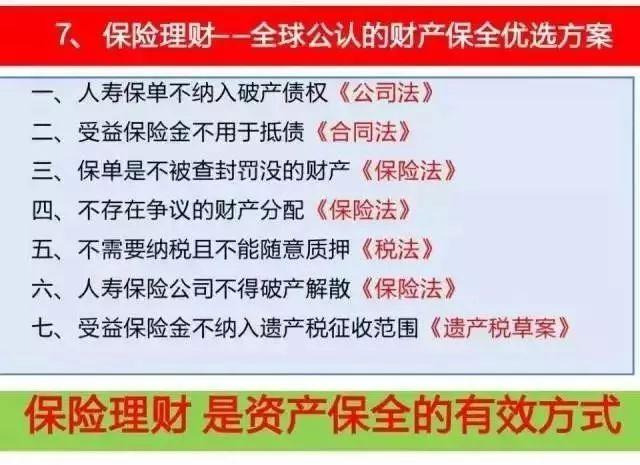

与保险相关的法律,终于找齐了

1

受益保险金不用于抵债

《合同法》第七十三条:因债务人怠于行使其到期债权,对债权人造成损害的,债权人可以向人民法院请求以自己的名义代位行使债务人的债权,但该债权专属于债务人自身的除外。债务人自身的债权包括人身保险、人身伤害赔偿请求权等权利。

即人寿保险不属于债务的追偿范围,法院可以冻结你的房产、股票、账户等,但保险资产除外。

2

保单是不被查封罚没的财产

《保险法》第二十三条:任何单位和个人不得非法干预保险人履行赔偿或者给付保险金的义务,也不得限制被保险人或者受益人取得保险金的权利。

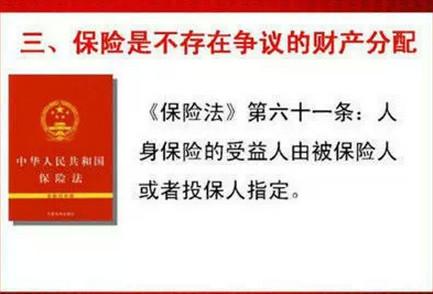

3

保险是不存在争议的财产分配

《保险法》第三十九条:人身保险的受益人由被保险人或者投保人指定。第四十条至第四十二条:被保险人死亡后,没有明确指定受益人的,保险金作为被保险人的遗产,按照《继承法》分配。

只要明确指定受益人的,保险金就不作为遗产分配,并可规避遗产税。

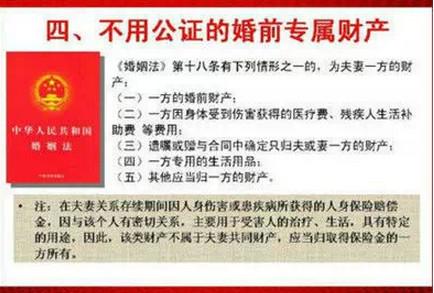

4

保险是不用公证的婚前专属财产

《婚姻法》第十八条:有下列情形之一的,为夫妻一方的财产:(一)……(二)一方因身体受到伤害获得的医疗费、残疾人生活补助费等费用;……

在夫妻关系存续期间因人身伤害或患疾病所获得的人身保险赔偿金,主要用于受害人的治疗、生活,具有特定的用途,不属于夫妻共同财产。

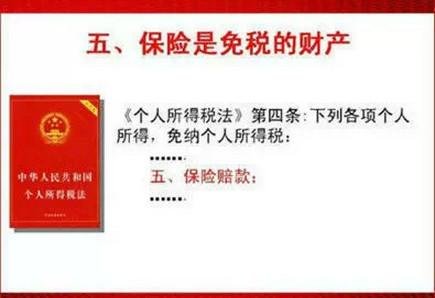

5

保险是免税的财产

《中华人民共和国税法》第四条第五款:保险赔款免纳个人所得税。

6

寿险公司不得解散

《保险法》第八十九条:经营有人寿保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散。第九十二条:经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;并且转让时应当维护被保险人、受益人的合法权益。

买保险,有那么多法律条款做保障,您还有什么不放心!

缺了保险规划,人生都是瞎忙

谁都不知道哪一天会生病,谁都不知道一睁眼还能不能看到明天的太阳,谁都不知道因为你的离去,家人要承受多少痛苦,甚至还不上房贷、车贷等银行债务,负担不了日常开销。

所以,虽然保险兑现的时间永远不确定,但唯一确定的就是:你在,它把钱给你;你不在,它把钱给你家人!买保险不是为了自己,而是为了使家人获取更多的保障,一场疾病,一次意外,倒下的不只是一个原本健康的人,更是一个原本幸福的家庭。

保险是一种责任,是责任的提前准备,也是一种爱和责任的延续。可你是否真的考虑过什么是保险的意义呢?买保险的最基本的目的就是, 万一当您发生风险时(大病、意外、身故)时能有一笔钱让您的儿女,能完成自己的学业,上自己喜欢的学校。能让您的父母安享晚年,让您的爱人继续享有幸福生活。无论您在与不在,这是责任!缺了保险规划,人生都是在瞎忙!!(腾讯财经-金管家)